529教育基金 vs IUL保险|孩子教育储蓄规划必看|税务优惠与灵活投资比较

By Anonymous user on 09/04/2025 21:11

孩子的教育是一项长期投资,如何为他们的未来做好财务规划,是每个家长必须面对的重要问题。在众多选择中,529教育基金和**指数万能寿险(IUL保险)**成为家庭教育储蓄规划的热门工具,但两者在设计理念、税务优势和资金灵活性上有显著差异。

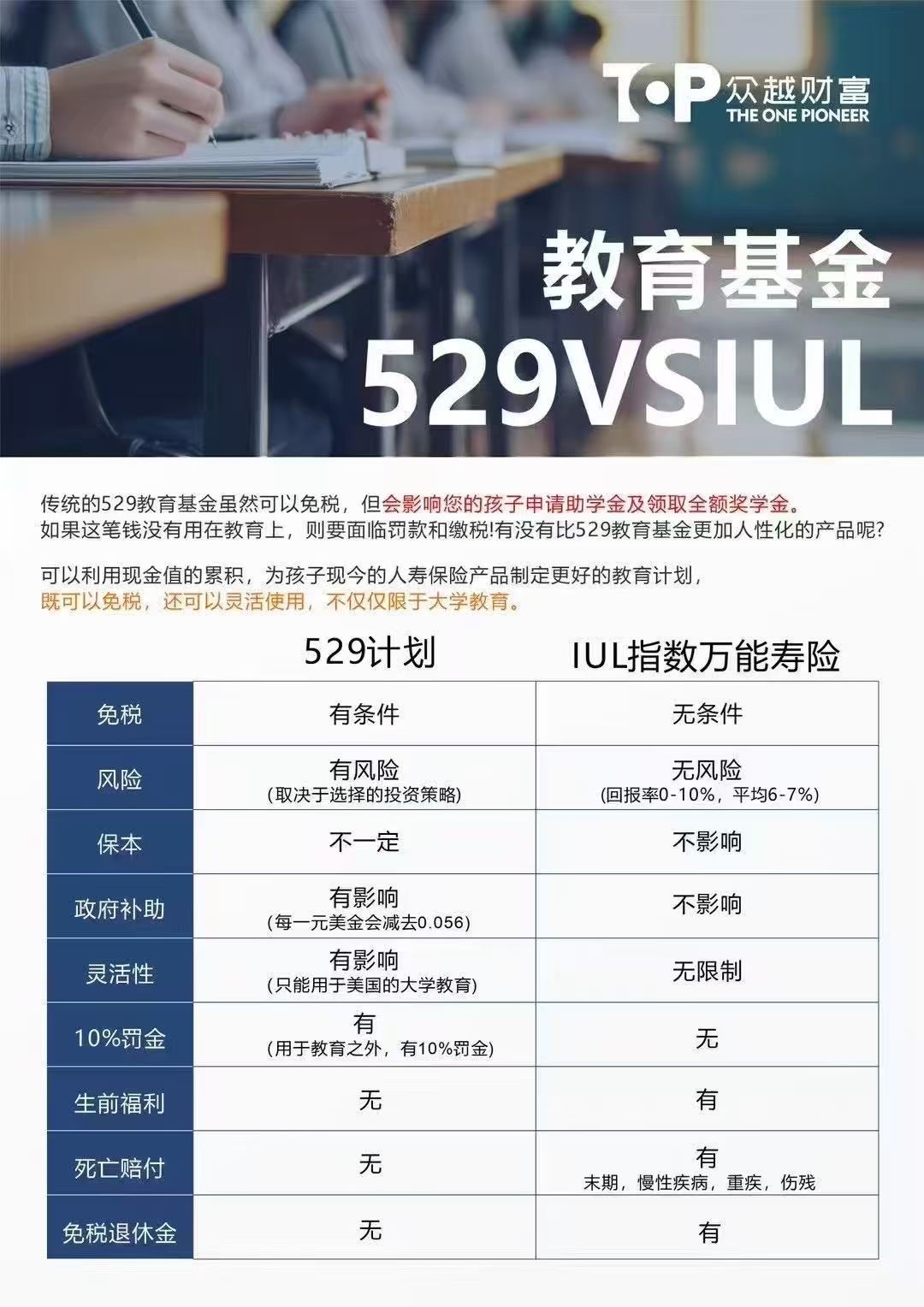

529教育基金亮点:

- 专注教育用途:资金专用于合格教育支出,包括学费、住宿费、教材费等;

- 税务优势明显:投资收益免联邦税,部分州还有额外州税减免政策;

- 投资多样化:可选择风险等级不同的投资组合,适合长期稳健增值;

- 资金受限:提款需用于教育用途,否则可能面临税收和罚款。

IUL指数万能寿险亮点:

- 保障与储蓄结合:除了提供终身保障,还能累积现金价值,用于教育或其他家庭需求;

- 资金灵活性高:可随时提取现金价值用于教育、房屋、创业或紧急支出;

- 税务优势:累积的现金价值免税增长,部分提取策略可免税;

- 投资增长潜力:现金价值与指数挂钩,有较高增值空间,但需承担市场波动风险。

如何选择适合工具:

- 如果家长希望资金专用于孩子教育,享受最大税收优惠,529教育基金是理想选择;

- 如果家长希望兼顾保障和灵活投资,资金可多用途使用,IUL保险更适合;

- 结合家庭财务状况、风险偏好及未来支出规划,可灵活配置两者,达到既保障又增值的效果。

教育储蓄规划不仅关系到孩子的未来,也影响家庭整体财务健康。对于关注 “孩子教育储蓄规划”、“529教育基金优势”、“IUL指数万能寿险投资”、“家庭理财教育储蓄” 的家长来说,深入了解两种工具的利弊,有助于做出科学、稳健的决策。

💡 总结建议:

- 明确资金使用目的

- 评估家庭财务能力和风险承受能力

- 灵活配置529基金和IUL保险,实现教育资金增值与保障并重

📞 如需个性化财务规划,可私聊获取专业分析,确保孩子未来教育资金充足、稳健。

联系时,请说在纽约华人网365看到此广告,谢谢!

免责声明:本文由用户或第三方投稿,仅代表作者个人观点,不代表本站立场。所有内容仅供参考,本站不对内容的准确性、完整性承担法律责任。如发现侵权或虚假信息,请及时联系我们处理。

Disclaimer: This article is submitted by users or third parties. The views expressed do not represent our website's position. If any content infringes your rights, please contact us for prompt removal.