美国人寿保险中有两个条款,不少朋友都会搞混,这两个条款就是:慢性疾病条款(Chronic Illness Rider)和长期护理条款(Long Term Care Rider)。

下面给大家简单讲解一下二者的区别:

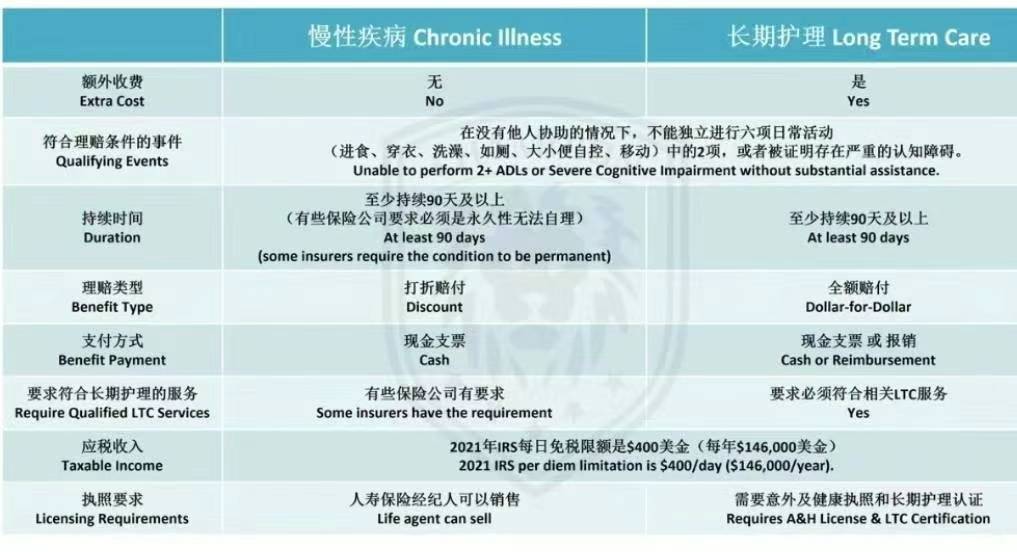

1)费用和条件

慢性疾病条款是免费的,并且未成年小孩的保单也有。而长期护理条款是需要额外收费的,但如果想给未成年小孩买,付费也买不了。

2)理赔定义

二者关于符合理赔条件事件的定义是一样的,都是指:在没有他人协助的情况下,不能独立进行六项日常活动(进食、穿衣、洗澡、如厕、大小便自控、移动)中的2项,或被证明有严重的认知障碍,就可以进行理赔。

3)持续时间

二者都要求症状必须至少持续90天以上。只是少数保险公司对慢性疾病条款理赔有一个要求:必须是永久性无法自理,而长期护理条款没有这个要求。 所以买带有慢性疾病条款的保单,在有选择的州请千万不要买到“需要永久性无法自理”才能理赔的保单,但有的州所有保险公司的保单条款都是这样就没办法选择。

4 )理赔类型

慢性疾病条款是免费条款,所以一般都是打折赔付,比如说:根据客人症状的持续时间以及严重程度,$100万的保单可能会理赔$85万。长期护理条款是付费条款,因此是全额理赔。

5)理赔支付方式

慢性疾病条款:一般都是保险公司将理赔支票邮寄给客人或者直接转账到客人的银行账号。客人收到理赔金想怎么花就怎么花。

长期护理条款:每家保险公司都有各自的要求,要么现金赔付,要么报销赔付。如果是报销赔付,那对客人来说就不是很友好了,因为客人需要自己先支付护理费用,然后再把这些收据发给保险公司,经过保险公司审核之后,才会把符合长期护理服务的费用支付给客人,如果不符合,那就只能自掏腰包了。

6)是否必须要求符合长期护理的服务?

慢性疾病条款:需要看每家保险公司的具体要求,有些公司只需要客人满足理赔条件就给予赔付,有些公司则对于符合长期护理的服务才会进行理赔。因此大家还是仔细挑选一家没有这么多苛刻要求的保险公司为好。

长期护理条款:必须要求符合LTC相关的服务才能进行理赔。

7)理赔金都免税吗?

关于是否免税这一点,大家可能都没留意。二者的理赔,IRS都是有统一的免税限额要求的。2021年每日免税限额是$400美金,一年就是$14万6千美金,超出的金额是需要交税的。

8)对于卖这两种条款的经纪人要求

慢性疾病条款:只要是人寿保险经纪人都可以卖长期护理条款:除了需要人寿保险执照之外,还需要意外和健康执照以及长期护理认证。

每天会一点,你也是懂美国保险的人…

免责声明:本文由用户或第三方投稿,仅代表作者个人观点,不代表本站立场。所有内容仅供参考,本站不对内容的准确性、完整性承担法律责任。如发现侵权或虚假信息,请及时联系我们处理。

Disclaimer: This article is submitted by users or third parties. The views expressed do not represent our website's position. If any content infringes your rights, please contact us for prompt removal.